Mouvement FIRE: comment prendre sa retraite avant 60 ans

Découvrons la promesse du mouvement FIRE : prendre sa retraite bien avant l’êge légal grâce à un effort d’épargne et d’investissement démarrer jeune. Est-ce que cela marche ? C’est ce que nous allons voir.

Liberté financière et retraite anticipée

Table des matières

- 1 Liberté financière et retraite anticipée

- 2 Disclaimer

- 3 Métro, boulot, dodo, école, travail, retraite

- 4 FIRE c’est une première règle : la règle des 4%

- 5 Le FIRE Number

- 6 Comment atteindre son nombre FIRE : l’épargne

- 7 En combien de temps peut-on prendre sa retraite ?

- 8 Et l’investissement

- 9 Les variantes de FIRE

- 10 Comment faire en pratique ?

- 11 Alors, ce mouvement ?

Comment planifier ton chemin vers plus de liberté financière ? Est-il réaliste d’envisager une retraite anticipée, parfois dès 35 ou 47 ans pour certains profils ?

Dans ce post, on va décortiquer les principes d’un mouvement qui prend de plus en plus d’ampleur et ses limites. Le mouvement FIRE.

Disclaimer

Avant de commencer, petite précision importante.

Ce que tu vas lire est du contenu purement éducatif.

On parle de concepts généraux autour du mouvement FIRE, pas de conseils d’investissement, pas de recommandation personnalisée, et évidemment aucune promesse de résultat financier.

À toi de voir ensuite ce qui fait sens pour ta situation, éventuellement avec l’aide d’un professionnel habilité.

Si vous préférez voir une vidéo, cliquez ci-dessous:

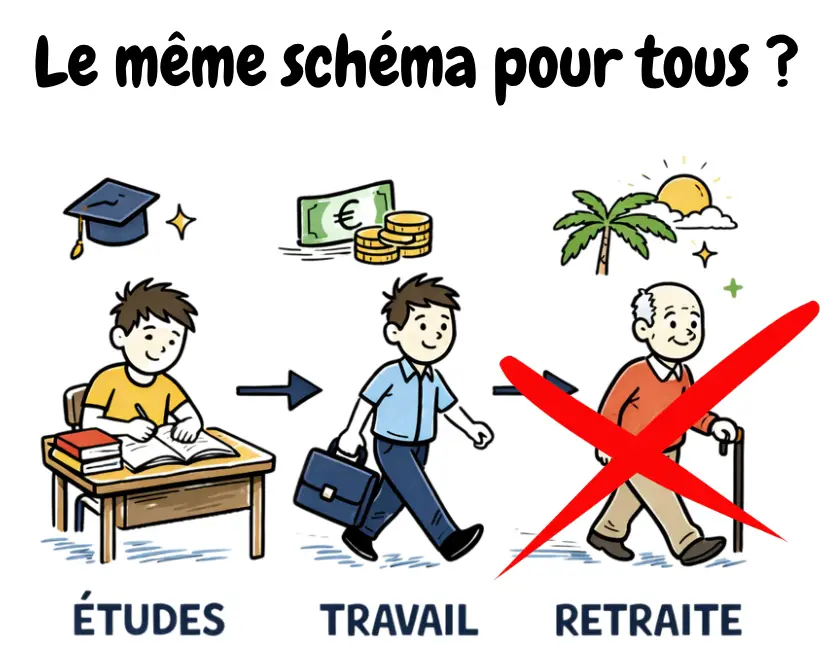

Métro, boulot, dodo, école, travail, retraite

La plupart des gens suivent le même schéma.

Étudier. Travailler. Espérer être libre… plus tard. à la retraite, par exemple. Ou jamais

Le mouvement FIRE propose simplement une autre manière de penser l’argent et le temps.

FIRE signifie Financial Independence, Retire Early.

En bon français, cela veut dire Indépendance financière retraite précoce.

Idée de base

En gros, l’idée de base est conceptuellement simple : épargner régulièrement, investir cet argent, et viser un niveau de capital dont les revenus pourraient couvrir tes dépenses.

Certains essaient d’y parvenir relativement tôt, mais le délai dépend énormément de la situation de chacun.

FIRE repose sur une idée simple :

- plus tes dépenses sont maîtrisées, moins tu as besoin de capital pour être libre.

- Et plus tu investis tôt, plus le temps travaille pour toi.

FIRE c’est une première règle : la règle des 4%

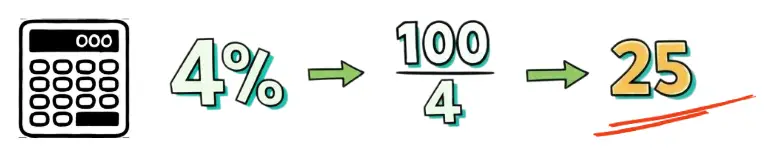

Tout commence avec un chiffre. Le chiffre 4.

Un concept souvent cité dans le mouvement FIRE est la “règle des 4 %”, parfois présentée comme un taux de retrait soutenable. Dans les simulations historiques, ce niveau limitait souvent le risque d’épuiser le capital, mais il ne supprime pas le risque et ne garantit pas un résultat futur.

D’où vient cette règle des 4% ?

Elle est dérivée de la Trinity Study (université Trinity, 1998) qui a backtesté des portefeuilles typiques (environ 75 % actions / 25 % obligations) entre 1925 et 1995.

L’étude repose sur des hypothèses de rendements moyens réels d’environ 4 % sur la période étudiée. Ce sont des moyennes historiques, qui ne préjugent en rien des rendements futurs et peuvent être très différents selon les périodes.

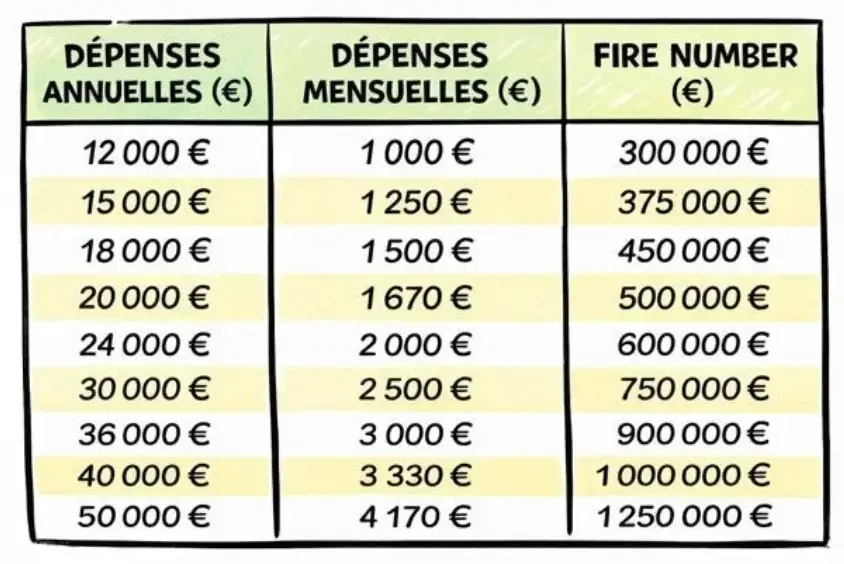

Le FIRE Number

Il y a un autre nombre important dans FIRE.

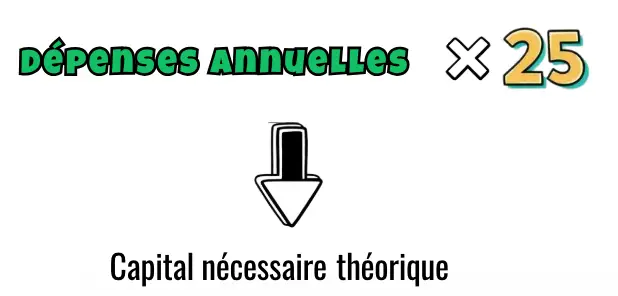

On prend 100% du capital théorique et on le divise par 4 qui est le taux de retrait. Cela donne le nombre 25.

Une règle de calcul souvent utilisée par les partisans du FIRE consiste à multiplier ses dépenses annuelles par ce nombre 25, pour obtenir un ordre de grandeur de capital souvent évoqué par les adeptes de FIRE pour estimer une éventuelle indépendance financière, dans un scénario théorique. Ce n’est qu’un repère simplifié qui ne tient pas compte de ta situation personnelle, de la fiscalité, ni des risques de marché.

On appelle ce nombre le “FIRE number”. Attention, Il reste une approximation basée sur des hypothèses qui peuvent ne pas se vérifier.

Par exemple, si tes dépenses annuelles sont de 20 000 € ton objectif FIRE est d’environ 500 000 €. Et pour des dépenses annuelles de 30 000 € il est de 750 000 €.

A retenir pour simplification pédagogique : Chaque euro de dépense annuelle supplémentaire conduit à augmenter ton FIRE number de 25 euros environ.

Comment atteindre son nombre FIRE : l’épargne

Mais pour arriver au plus vite à une éventuelle retraite précoce, il y a une condition : épargner plus que Monsieur Toulemonde.

En effet, FIRE encourage à augmenter son taux d’épargne, pas par privation, mais par choix. Et c’est ça la clé.

Dans les discussions autour de FIRE, on met souvent l’accent sur le taux d’épargne comme variable clé, même si le niveau de revenu reste évidemment un facteur important.

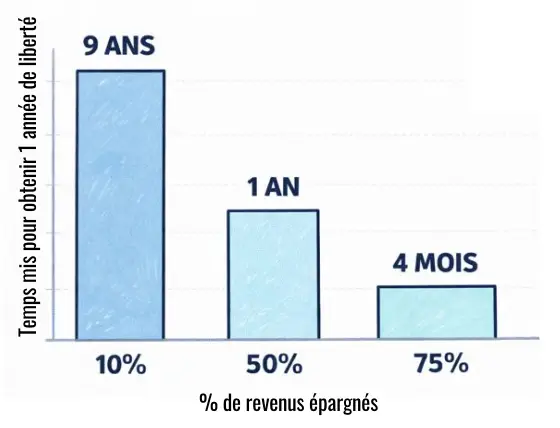

Que faut-il épargner pour atteindre une année de liberté ?

Dans certains modèles théoriques, avec des hypothèses très simplifiées, on illustre qu’un taux d’épargne plus élevé réduit fortement le temps nécessaire pour financer une année de dépenses. Ces chiffres sont des exemples pédagogiques, pas des promesses.

En effet, selon ces hypothèses et ce modèle, et en simplifiant pour des raisons pédagogiques, Si tu épargnes 10% de tes revenus il faudrait 9 ans pour financer une année d’indépendance financière.

Mais avec un taux d’épargne de 50% il ne te faudrait qu’une année de travail.

Et si tu arrives à économiser 75% de tes revenus, il faudrait juste 4 MOIS pour financer une année de liberté. Encore une fois ce ne sont que des exemples théoriques.

FIRE n’est pas à la portée de tout le monde

Bon, cela a l’air top comme cela, mais épargner 75% de ce que l’on gagne, ce n’est pas à la portée de tout le monde.

En combien de temps peut-on prendre sa retraite ?

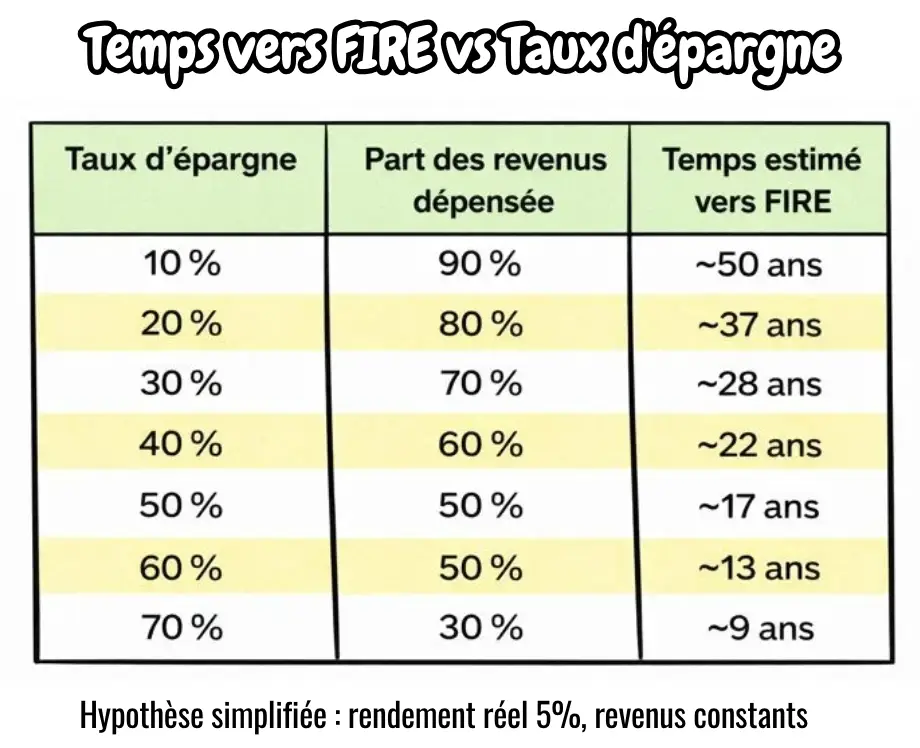

Alors, qu’est-ce que cela donne sur le long terme:

En prenant un exemple très simplifié (rendement réel moyen hypothétique de 5 %, revenus supposés constants), on peut illustrer comment la durée estimée varie. Ces hypothèses sont incertaines et purement théoriques.

Dans ce cadre théorique, certains calculs montrent qu’avec un taux d’épargne de 50 %, la durée estimée pourrait être de l’ordre de 17 ans, et d’environ 9 ans avec 70 %, toujours sous des hypothèses très spécifiques qui peuvent ne pas se vérifier.

Exemple purement illustratif : pour un profil fictif avec 2 500 €/mois de revenus, 40 % d’épargne, on obtient un “FIRE number” théorique de 450 000 € et une durée estimée d’environ 22 ans, sous des hypothèses simplifiées qui ne sont pas des projections personnalisées.

Ce n’est pas une promesse…

FIRE ne doit pas être vu comme une promesse, mais comme un cadre de réflexion sur l’épargne et les objectifs de long terme, avec beaucoup d’incertitudes en pratique.

Appliquer FIRE dans la réalité peut être compliqué. Mais, Heureusement, FIRE propose des variantes pour s’adapter aux besoins de chacun:

Cela te permet de placer le curseur là où tu veux, là où tu peux. Nous allons y revenir plus loin.

Et l’investissement

L’autre pilier de ce mouvement, après un taux d’épargne stratégique, c’est l’investissement. Car épargner et investir, ce n’est pas pareil. Épargner, c’est mettre de l’argent de côté sur un livret qui couvre à peine une partie de l’inflation officielle.

Pour espérer compenser l’inflation sur le long terme, beaucoup de personnes se tournent vers l’investissement, mais qui comporte des risques de perte en capital et ne garantit pas un rendement supérieur à l’inflation.

L’idée générale, dans une approche passive, est souvent de chercher à suivre la performance globale du marché plutôt que de le surperformer, tout en acceptant qu’il peut y avoir des périodes prolongées de baisse ou de stagnation.

Les variantes de FIRE

OK, revenons un peu en arrière. Il n’y a pas une seule manière de préparer sa liberté financière.

Certains visent une vie très simple. D’autres veulent plus de confort. Certains continuent même de travailler par plaisir.

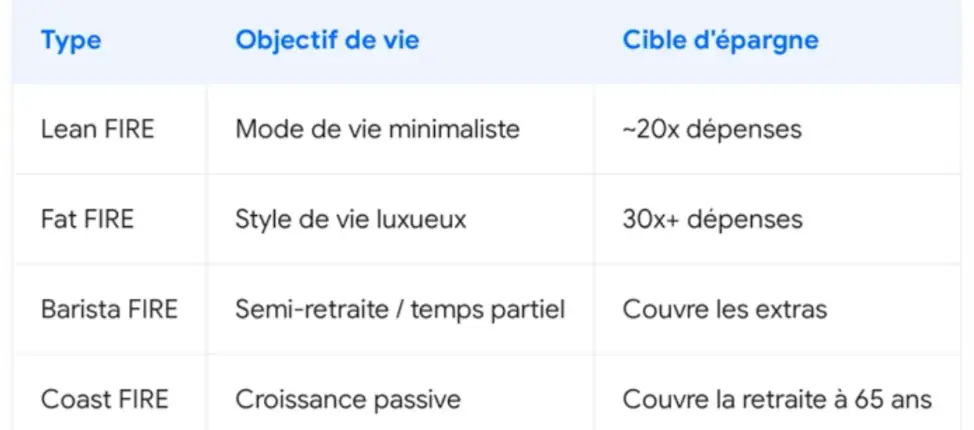

D’où les 4 saveurs de FIRE.

Au départ il y a le LEAN FIRE. Pour ceux qui ne sont pas gênés par une vie assez acétique.

Disclaimer

Mais Avant de continuer, rappel important :

- ce qu’on voit ici, ce sont des concepts généraux autour du mouvement FIRE, présentés à titre éducatif.

- Ce n’est ni du conseil en investissement, ni une recommandation personnalisée, et ça ne garantit évidemment aucun résultat financier.

Revenons aux variantes. On a d’abord la base : le FIRE LEAN et le FIRE FAT.

Ce sont simplement deux façons différentes de penser le trio :

niveau de vie, montant de dépenses, et capital à accumuler.

Ce ne sont pas des cases dans lesquelles il faudrait absolument rentrer, encore moins des objectifs “idéaux”.

FIRE LEAN

D’abord, le Lean FIRE.

Dans les discussions autour du Lean FIRE, on imagine une personne qui cherche une forme d’autonomie financière avec un budget annuel assez bas, souvent inférieur au niveau de vie moyen de son pays.

Concrètement, ça se traduit par un mode de vie très simple :

un logement plutôt modeste, peu ou pas de voiture, des voyages limités, peu de dépenses de confort, et en général pas mal de frugalité au quotidien.

L’idée, dans ces scénarios, c’est qu’en acceptant un niveau de dépenses plus faible, le capital théoriquement nécessaire pour financer ce mode de vie sur le long terme peut être plus petit que dans un modèle “classique”.

On voit parfois des exemples chiffrés du style :

- “si tu vis avec tant par an, il te faut environ tant de capital”.

Ce sont juste des ordres de grandeur théoriques, construits sur des hypothèses très simplifiées : rendements supposés, inflation, fiscalité, absence de gros imprévus, etc.

Dans la réalité, ces paramètres peuvent être très différents.

Ce que les gens mettent souvent en avant pour le Lean FIRE, c’est l’idée de pouvoir réduire ou arrêter le travail plus tôt, avec un besoin financier plus limité.

En contrepartie, le budget est serré, il y a moins de marge pour les aléas, et il faut vraiment être à l’aise avec un style de vie durablement frugal.

Le FAT FIRE

À l’opposé, on trouve le Fat FIRE.

Là, on parle plutôt de scénarios où la personne veut conserver, ou même améliorer, un niveau de vie confortable :

logement de qualité, voyages plus fréquents, restaurants, loisirs coûteux, etc.

Mécaniquement, le budget annuel visé est plus élevé.

Et si on applique les mêmes modèles théoriques que pour le Lean FIRE, le capital nécessaire pour soutenir ce niveau de vie sur le long terme devient beaucoup plus important.

Là encore, tu verras parfois des chiffres du style :

- “pour tel niveau de dépenses, il faut environ tel montant de capital”.

Mais ce sont des modèles très simplifiés, qui ne tiennent pas compte de tous les facteurs personnels : situation familiale, protection sociale, patrimoine existant, dettes, évolution de carrière, et ainsi de suite.

Les points souvent avancés en faveur du Fat FIRE, c’est plus de confort, plus de marge face aux imprévus, à l’inflation, ou aux mauvaises années de marché.

En revanche, ça demande en général plus de capital, donc plus de temps, plus de revenus, ou les deux.

L’échéance à laquelle on peut réduire ou arrêter le travail est souvent plus lointaine que dans une approche très frugale.

Lean vs Fat

Si on résume l’état d’esprit :

- Lean FIRE met l’accent sur la simplicité et la frugalité, avec un besoin de capital plus réduit, mais un style de vie potentiellement très contraint.

- à l’inverse Fat FIRE met l’accent sur le confort, avec plus de marge de manœuvre, mais au prix d’un effort financier plus important et d’une trajectoire plus longue.

Et, en pratique, la plupart des gens qui s’intéressent au mouvement FIRE se situent quelque part entre ces deux extrêmes, et ajustent leurs objectifs au fur et à mesure qu’ils testent leur tolérance réelle à la frugalité… ou au contraire à la pression financière.

Encore une fois, tout ça, ce sont des cadres de réflexion, pas des plans prêts à l’emploi.

Toute décision concrète d’épargne, d’investissement ou d’aménagement de ton temps de travail doit tenir compte de ta situation personnelle, de ton profil de risque, et des incertitudes sur le futur.

Barista FIRE et Coast FIRE sont deux autres variantes de FIRE. Encore une fois, elles reposent sur des hypothèses qui peuvent ne pas se vérifier.

Barista FIRE

Barista FIRE : réduire son temps de travail en s’appuyant partiellement sur un capital.

Dans les discussions autour du “Barista FIRE”, on décrit généralement une situation où une personne :

- a accumulé un certain niveau d’actifs financiers, qui pourrait couvrir une partie de ses dépenses annuelles ;

- choisit de compléter le reste de ses dépenses par une activité professionnelle à temps partiel (souvent illustrée par un job de barista, d’où le nom).

L’idée est que :

- les placements ne financent pas 100 % du niveau de vie, mais seulement une fraction (par exemple une partie des charges fixes) ;

- le travail à temps partiel reste nécessaire pour payer le reste des dépenses.

Ce concept vise surtout à illustrer une recherche de moindre pression financière et de plus grande flexibilité professionnelle, sans parler de “retraite totale” ni de garanties de résultats financiers.

Coast FIRE

Coast FIRE : épargner tôt, puis diminuer l’effort d’épargne

Le “Coast FIRE” est souvent présenté comme un scénario dans lequel une personne :

- épargne de manière soutenue en début de carrière, pour constituer un capital dédié à la retraite ;

- une fois un certain montant théorique atteint, elle envisage de réduire, voire d’arrêter, l’épargne retraite, en partant de l’hypothèse que ce capital pourrait croître sur le long terme.

Dans ce cas :

- les revenus du travail sont ensuite principalement utilisés pour financer les dépenses courantes ;

- le capital retraite est laissé investi sur une longue période, avec l’idée (théorique) qu’il pourrait suffire au moment de la retraite, en fonction des rendements futurs, de la fiscalité et de l’inflation.

Là encore, il s’agit de scénarios conceptuels, qui ne tiennent pas compte de toutes les spécificités individuelles (situation familiale, fiscalité, profil de risque, évolution de carrière, etc.) et ne garantissent en rien l’atteinte d’un objectif de retraite.

Barista vs Coast

- Barista FIRE illustre une situation où une partie des dépenses pourrait, en théorie, être couverte par un capital, le reste provenant d’un travail à temps partiel.

- tandis que Coast FIRE illustre un scénario où un effort d’épargne important au début permettrait ensuite de réduire l’épargne retraite, en misant sur la croissance potentielle du capital sur le long terme.

Ces notions sont avant tout des cadres de réflexion. Toute décision concrète d’épargne, d’investissement ou de réduction du temps de travail devrait être envisagée en tenant compte de sa situation personnelle et, si besoin, avec l’aide d’un professionnel qualifié.

En pratique, la plupart des gens intéressés par le FIRE se situent quelque part entre ces scénarios, et ajustent leurs objectifs au fil du temps.

Comment faire en pratique ?

OK, ça c’est la théorie. Mais en réalité ?

C’est difficile à respecter

FIRE est difficile pour certaines personnes. En effet, l’objectif de ce mouvement est d’arriver à la liberté. Mais, bien sûr, tout le monde sait que la liberté a un prix. Il faut sacrifier un certains confort comme des voyages quand on est jeune.

Tout le monde ne peut pas accepter cela. C’est échanger un inconfort maintenant contre le confort dans un temps plus ou moins lointain. Or, le temps c’est quelque chose que l’on ne peut pas acheter. Et l’avenir est incertain.

Alors, le mieux, c’est peut-être de choisir une position intermédiaire. Et, justement, comment s’inspirer de FIRE dans sa vie quotidienne ?

Il faut épargner

La première chose à retenir c’est l’épargne. Augmenter son taux d’épargne peut être intéressant pour certaines personnes, dans la limite de ce qui reste soutenable et adapté à leur situation personnelle. L’équilibre entre épargne et qualité de vie est propre à chacun.

Et il faut investir

Ensuite, la grande leçon c’est l’investissement. L’épargne seule peut être insuffisante pour certains objectifs de long terme, et c’est pour cela que beaucoup se tournent vers l’investissement, qui comporte néanmoins des risques significatifs. Chacun doit évaluer si c’est adapté à sa situation, éventuellement avec un conseiller professionnel.

En bourse…

En ce qui concerne l’investissement, il y a plusieurs méthodes, que l’on peut cumuler. La méthode que j’étudie le plus sur ce blog, c’est l’investissement en bourse. Historiquement, sur certaines longues périodes, les marchés actions ont parfois affiché des rendements moyens d’environ 8 % par an, mais ce ne sont que des moyennes passées qui ne préjugent pas des performances futures.

Et Certaines actions ont connu, par le passé, des hausses spectaculaires (parfois plusieurs centaines de pourcents en quelques mois), mais ce sont des cas extrêmes et très risqués. Ce type de trajectoire est exceptionnel, impossible à prévoir, et s’accompagne d’un risque de perte élevé ; ce n’est en aucun cas une voie “simple” ou garantie vers la liberté financière.

Il existe différentes approches et méthodes d’investissement en bourse, que j’introduis ici de manière éducative et développe dans d’autres articles.

Alors, ce mouvement ?

En conclusion, FIRE ce n’est pas :

- arrêter de travailler à tout prix,

- vivre dans la frustration,

- ou suivre un modèle rigide.

C’est un cadre. Pas une prison.

Au fond, FIRE ne parle pas d’argent.

Il parle de liberté. De temps. Et de choix.

Comprendre ces principes peut déjà changer ta trajectoire.

Parce que chaque euro investi est un pas de plus vers l’indépendance.

Si ces idées t’intéressent, ou si tu veux étudier l’investissement en bourse, tu peux t’abonner à ma mailing-list en haut de cette page.

Illustrations : canva